[1] 재산세

소유 - 수익 - 과세 , 시군구 독립세로 징수되는 보통세, 토지 시군구 관내의 모든 토지를 소유자별로 합산 누진세율로 시군구세.

과세기준일: 매년 6월1일 현재소유자가 납세의무자

납기: 토지 9/16-9/30

건축물 7/16-7/31

주택 산출세액의 반은 7/16-7/31 나머지반은 9/16-9/30

[2] 종합부동산세

국세 일정기준을 초과하는 토지와 주택 소유자들의 전국 소유 현황을 분석 인별로 합산 누진세율을 적용 부과

과세대상: 주택 공시가격 합산 기준 9억원 초과 (1주택자 12억), 주택 외 토지나 상가건물의 경우 나대지 5억초과, 부수토지 80억 초과 과세대상

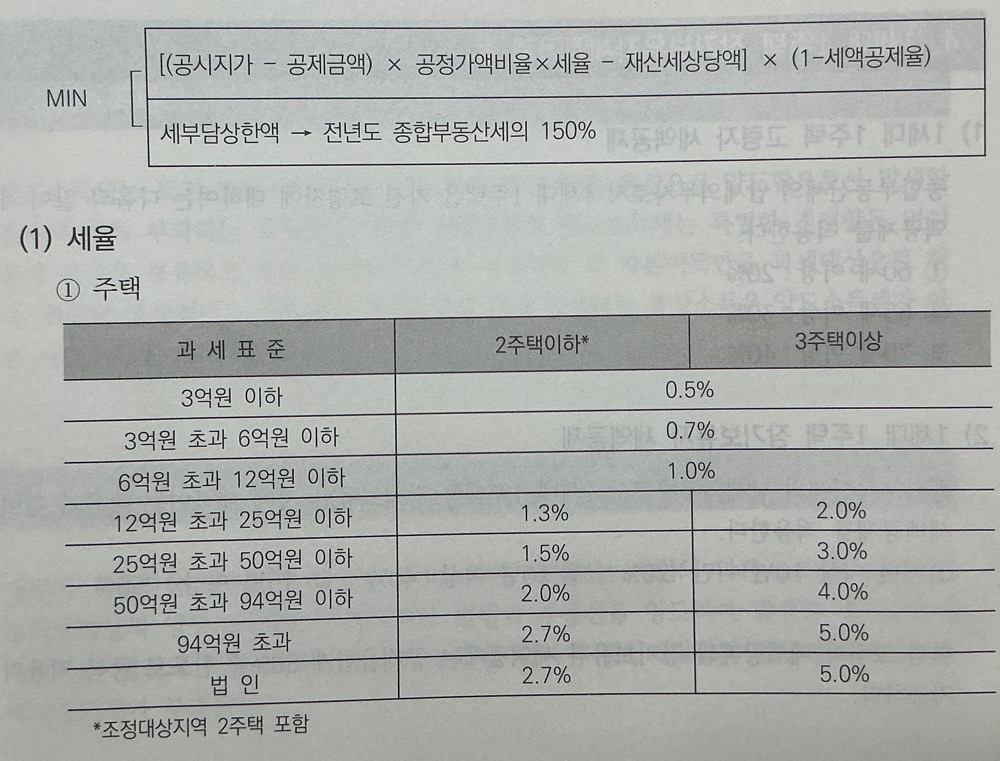

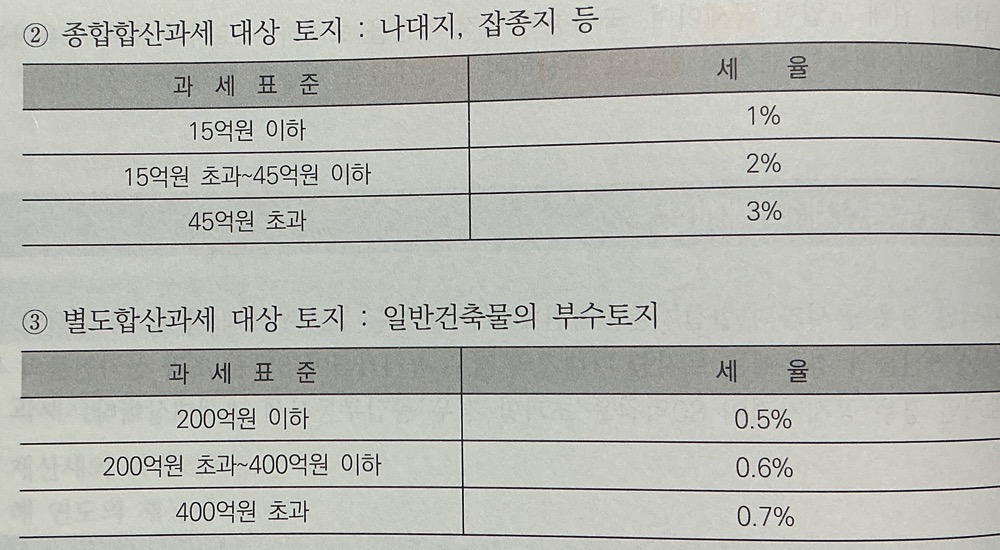

종부세 계산구조

* 1세대 1주택 장기보유자세액공제 등

1세대 1주택 고령자 세액공제 : 60세 이상 20%, 65세 이상 30%, 70세 이상 40%

1세대 1주택 장기보유자 세액공제 : 5년이상 10년 미만 20%, 10년 이상 40%, 15년 이상 50%

위 두가지 공제율 합계 80% 를 한도로 중복 적용 가능

과세기준일 및 납기 : 매년 6월1일 납기는 12/1 ~ 12/15

종합부동산세가 조세의 형평성을 제고하고 부동산의 가격안정을 도모 함으로써 지방재정의 균형유지와 국민경제의 건전한 발전을 위해 도입 된 국세라고 한다.

형평성과 건전한 발전

형평성 : 형평을 이루는 성질

형평 : 균형이 맞음 또는 그런 상태

잘 모르겠다..

728x90

반응형